中介公司的人才培养策略分析引言中介行业作为服务型行业,其核心竞争力在于拥有优秀的专业人才团队。中介公司如何通过有效的人才培养策略,培养和保留高素质的专业人才,是维持并提升自身竞争力的关键所在。本文将从中介

观点指数2021年,之后发布了《外国人住民调查报告书》,集中式长租公寓品牌规模巨头仍是泊寓和冠寓,结果证明这种歧视现象确实存在:1.约39.3%的外国租客,两者运营房间均超十万间。同时旭辉瓴寓、招商伊敦、有巢公寓等房企背景企业2021年租赁业务表现亮眼。

项目拓展方面,因为是外国人而被拒绝入住;2.约41.2%的外国租客,报告期内乐乎、有巢、招商伊顿等租赁企业有新增项目落地。开业项目城市主要布深圳,因为没有日本人担保而被拒绝入住;3.约26.8%的外国租客,北京及天津等重点城市。

市场端方面,因为看到物业公告“禁止外国人入住”,3月租赁房源供给量有所上浮,而放弃申请入住;日本房东为什么不欢迎外国人租房呢?不都是赚租金,多个城市挂牌租金呈下滑走势,租客来自哪里重要吗?媒体也对此进行过探讨,广州、成都在挂牌租金方面表现较为坚挺,认为原因致有以下几个方面:1.房东担心租客工作不稳定,天津、武汉则表现较为疲软。

整体来看,或者没有稳定的财力基础,虽然3月处于节后返工潮阶段,不能按时支付租金;2.房东担心租客随时退房,但是并没有带来租金幅上涨现象。

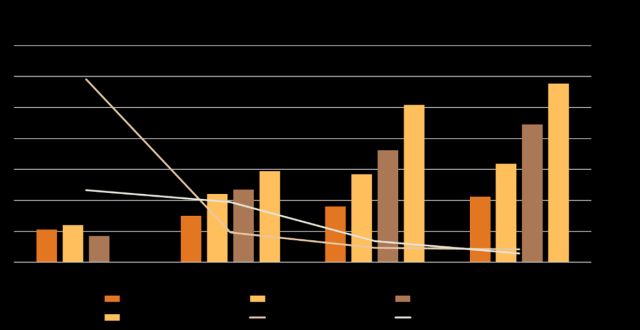

房企租赁业务亮眼,头企业实现盈利

3月迎来房开企业年报发布密集期,分规模化运营的长租公寓品牌披露其期内业绩数据。

2021年泊寓及冠寓运营房间数均超十万间,占据绝对的头优势。其中,随着2021年11月杭州滨江天街滨和路店二期项目的开业,冠寓全国开业房源数正式突破十万间。

来源:观点指数整理

从管理规模上,2021年泊寓管理规模达20.87万间,远超其他房企背景租赁企业,稳居集中式长租公寓品牌的首位。

同时,旭辉瓴寓发展势头也不容忽视,2021年末已开业房间数3.2万间,管理规模8.2万间,储备房源量处于行业上游。

来源:观点指数整理

营收方面,招商伊敦在管房源体量和营业收入水平虽未处于行业前列,但从房企财报公布的数据来看,招商伊顿每万间房产生的营业额最多,单间房创造的价值更。

这主要是由于招商伊敦项目分在深圳核心区域,据观点指数不完全统计,招商伊敦项目分布最多城市是深圳,占比超一半达52.78%。其次是上海和重庆,占比均是8.33%。

据观点指数预估,招商伊敦房间平均单价为5712元/月,租金单价较高,这也是招商伊敦每万间房营业额最的因素之一。

数据来源:企业公告,观点指数整理

从招商蛇口年报中披露数据来看,招商伊敦营业额最多的项目是深圳社区公寓项目,2021年营业收入2.7亿元,在营房间数5143间。深圳鲸山别墅及其他别墅项目的营业收入位于前三,2021年营业收入1.1亿元,在营房间数989间,招商蛇口持股比例均是100%。

以上两个项目皆为综合项目,深圳社区公寓项目包含四海小区、兰园小区等项目,而深圳鲸山别墅及其他别墅项目包含鲸山别墅、南海小筑、水湾A 区等项目。

剔除上述两项目的影响,招商伊敦34个重要项目中,在管房间数前三项目分别是深圳壹栈山前人才公寓3240间、深圳壹间坂田嘉御山2946间以及深圳壹间槟榔园1365间。营业收入前三项目分别是深圳壹间槟榔园、深圳壹栈山前人才公寓以及深圳壹间坂田嘉御山项目。出租率项目是深圳壹栈山前人才公寓和深圳壹栈花间人才公寓,均是97%。

深圳壹间槟榔园虽不是最规模以及出租率的项目,但是2021年营业收入的项目,主要原因是该项目是招商伊敦壹间公寓产品线中的房间单价水平的项目。据观点指数预估,该项目平均租金单价为8473.21元/月,远高于壹间公寓其他项目。

此外,泊寓2021年营业收入28.9亿元,同比增长13.9%,远超其他房企背景企业。其次是冠寓,2021年营业收入22.3亿元,同比增长23%。

但两者开业增速均呈现放缓趋势,表示租赁规模论理论被摈弃,行业将往更加注重精细化运营管理方向发展。

来源:观点指数整理

来源:观点指数整理

即使泊寓在规模和营收方面占据极优势,但泊寓并未实现真正盈利。万科在2021年业绩会中表示,如果没有城中村二房东的业务,万科的长租公寓业务早就可以赚钱了。

万科通过万村计划在2017-2018年期间势扩张,以高于市场价格的租金和房东签署长期租约,进行改造升级后由泊寓统一运营管理出租。城中村规模的集中改造,对于万科泊寓盈利而言也是一个挑战。

而集中式长租公寓规模第二的冠寓则开启盈利元年,实现盈利1.4亿元,同时2021年开业超过六个月的房源出租率为94.3%。

租赁头企业实现盈利给行业注入信心,同时也是行业逐步走向成熟的标志。如今政策春风频吹,多项利好政策支持下,行业健康发展尤为重要。

加码重资产发展 乐乎、有巢等新项目落地

随着行业发展向好,与投资基金合作收购项目逐步成为企业扩张的有效方式。

来源:观点指数整理

报告期内,雅诗阁通过与卡塔尔投资合作的雅诗阁服务公寓全球基金,斥资约1.9亿新元分别在和荷兰阿姆斯特丹收购了两个住宅产权项目。

其中,项目位于宁波,拟定名为"宁波盛捷杭州湾服务公寓",由两栋建筑组成,共206套单元,预计将于2024年投入运营。项目位于级经济技术区及出口加工区、宁波北翼国际化新地标--宁波杭州湾滨海新城。

来源:观点指数整理

企业扩张方面,据观点指数不完全统计,报告期内乐乎公寓、有巢公寓等租赁企业有新增项目落地。

其中有巢公寓新增开业的润棠·瀛海项目是华润置地在北京的第二个租赁社区项目,同时也是目前北京在营的最集体租赁项目,由华润置地和愿景集团联合投资、和运营。

来源:观点指数整理

目前有巢公寓在北京在营门店7家,待开业门店2家,共计持有房源8000余间。有巢公寓新建的租赁项目还有上海泗泾社区、上海东经开区项目等。

此外,今年年初有巢公寓联合宁波开投置业、宁波鄞开集团以总价1.64亿元成功竞得鄞州区JD08-G2-2保障性租赁地块。

从有巢公寓频频涉及自持项目可知,重资产发展会是有巢公寓发展的重要方向。

华润置地年报中也有提及,未来将积极把握租赁型用地供应幅增加的投资窗口,加投资力度。数据显示,2021年有巢公寓实现营业额3.13亿元,在营项目30个,房间数2万间,储备项目16个,房间数3.25万间。

疫情影响多地租金,广州、成都表现更为强劲

报告期内(2022年3月),全国住宅挂牌出租供给量上浮19.1%,普通公寓挂牌出租供给量上浮28.84%,租赁房源连续两月实现幅提升,相较于2月供给量上涨幅度进一步扩。

房源供给量持续增长或是由于在春节后返工潮的带动下,业主对外挂牌的积极性提高。

数据来源:全国房价行情网,观点指数整理

据观点指数监测,报告期内(3月)多个城市住宅租金呈下滑走势。其中,北京住宅租金平均单价达111.51元/月/平方米,是唯一租金平均单价突破100元/月/平方米的城市;其次是上海,平均租金单价为92.78元/月/平方米。据统计,10个城市的平均租金为63.83元/月/平方米,已连续四月租金下跌,环比下降0.81%,同比上浮0.58%。

从各城市环比变化来看,广州是唯一实现环比上涨的一线城市,涨幅为2.8%,北京和上海环比出现微跌,跌幅分别为0.81%和0.03%。而深圳由于受到疫情反复影响,租金单价环比下跌1.82%。

其他城市除成都实现环比上涨外,涨幅为2.45%,均出现不同程度的环比下跌,跌幅在0.3%到5.91%不等。其中天津租金下跌幅度最,其次是武汉,跌幅为3.36%。

同比方面,一线城市仅深圳出现同比下跌,跌幅为7.76%,北京、上海、广州均出现不同程度的同比上涨。其中北京涨幅最,达11.71%。较去年而言,一线城市租金表现较为坚挺。

其他城市除杭州和成都出现同比上涨外,均出现不同程度下跌,跌幅在0.08%到6.57%不等,天津和武汉跌幅最,均为6.57%。

总体而言,观点指数监测10个城市的3月租赁房源供给量表现优于2月,而租金单价出现轻微环比下跌,跌幅为0.81%,同比方面实现轻微上涨,涨幅为0.58%。

广州、成都在挂牌租金方面表现较为坚挺,认为原因致有以下几个方面:1.房东担心租客工作不稳定,天津、武汉则表现较为疲软。整体来看,虽然3月处于节后返工潮阶段,不能按时支付租金;2.房东担心租客随时退房,但是并没有带来预想的租金幅上涨现象。究其原因,或是受到疫情反复影响,租赁需求较往年受到一定程度的抑制。

首单租赁REITs申报,银行合作提供金融支持

报告期内,深圳市人才安居集团保障性租赁REITs项目已经报送项目到发改委,成为全国首个正式申报的保障性租赁REITs项目。

该项目底层资产共计涉及4个项目,均已取得保障性租赁认定书。

该项目整体出租率达99%,共涉及保障性租赁1830套、13.47万平方米,资产评估值约为11.58亿元。项目产权清晰,具有持续稳定的现金流,可满足发行REITs的收益率要求。

据观点指数了解,本次募集的资金将继续投资于深圳保障性租赁,预计可新增保障性租赁2000余套。

深圳人才安居集团是深圳市国资委履行出资人职责的国有独资有限责任公司,为市国资系统直管企业。人才安居集团是市委市保障深圳人才安居乐业的平台,具有政策性和功能性属性。通过企业化运作和市场化手段,将人才安居集团打造成深圳市人才安居投融资平台,、收购平台,政策性人才供给平台以及政策性、专业化、规模化的租赁平台。

具备政策性和功能性属性的深圳人才安居集团积极参与基础设施REITs试点,能够在探索保障性租赁可持续发展模式起引领示范作用,为市场化企业准备涉足保障性租赁REITs的发行积攒经验,同时促进资产市场健康发展。

此外,碧桂园与农业银行广东分行于3月25日签署《并购及保障性租赁合作协议》及《按揭合作协议》。根据该等协议,农业银行为碧桂园提供地产并购及保障性租赁相关的综合金融服务,合作额度200亿元,专用于集团地产并购及保障性租赁业务。

这并不是首例房企与银行就保障性租赁租房相关的金融服务达成合作的案例。该类合作有助于推动企业对于利用集体经营性用地、企事业单位自有闲置土地、产业园区配套用地、新供应国有用地等新建自持保障性租赁项目或存量盘活项目的积极性,同时推动金融机构以市场方式为保障性租赁项目提供多样化的金融服务。

来源,观点指数整理

回顾报告期内相关的行业政策文件,加快发展保障性租赁以及推进REITs试点项目落地是主流发展方向。

IT百科:

富士相机35毫米定焦多少钱 松下相机五轴防抖怎么调 笔记本电脑滴水了怎么办

网者头条:

韵达快递送件为什么那么慢 海钓鱼竿有什么好处吗 学游泳不会换气怎么办 跟别人打麻将就急怎么办

王哲博客:快手签约主播怎么取消提成 淘宝seo是什么职业岗位

1

1